そういった疑問をお持ちではありませんか?

値動きがある金融商品に投資するとき、いつ購入すればいいのか、迷ってしまいますよね。

結論としてはドルコスト平均法が有効です。

この記事では、高値で買って損をしないように、投資歴15年を通して培った私の経験から解決します。

具体的には次の順番にご紹介していきます。

- ドルコスト平均法とは?

- ドルコスト平均法のメリットとデメリット

- ドルコスト平均法の具体的な運用方法

- ドルコスト平均法はどういった人向けの手法か?

3分くらいで読めますし、購入のタイミングで迷ってしまったり、高値づかみが心配な人は、まずはご一読ください!

目次

ドルコスト平均法とは?

ドルコスト平均法とは、株式や投資信託、金など値動きのある金融商品を、一度に購入するのではなく、一定額ずつ分けて購入することで、買付単価の平均を抑える方法です。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。

そういった事態を回避するために、一気に購入するのではなく複数回にバラして購入することで買付単価を平準化し、かつ、買い付け単価を抑えることができる方法です。

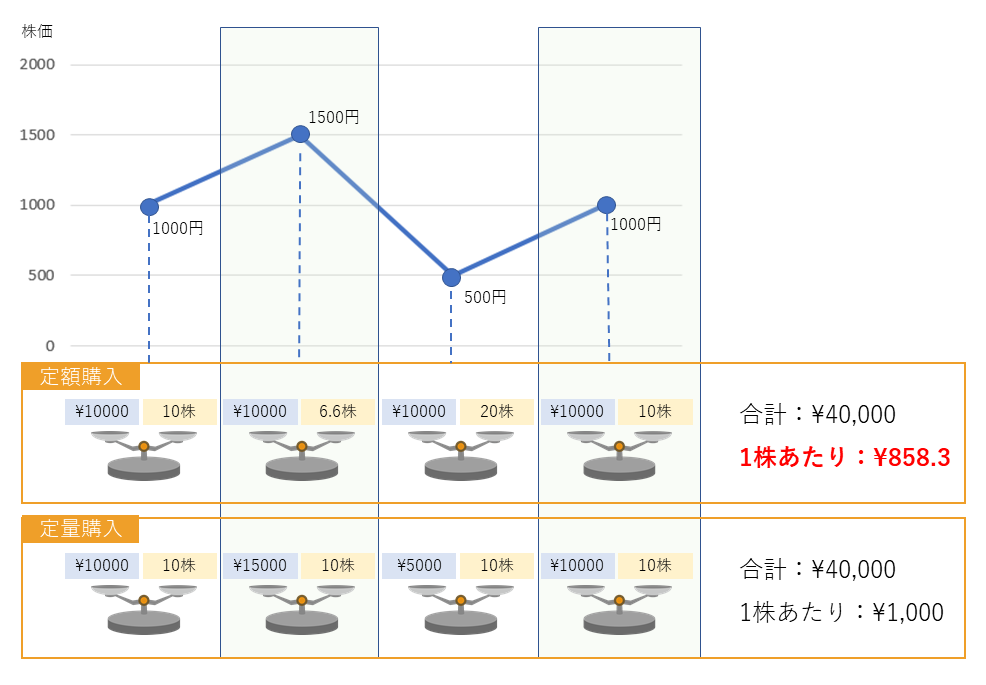

例えば、下図のように「毎月25日にA株を1万円ずつ購入する」といった場合を考えてみましょう。

株価が1500円のタイミングで一気に購入して、翌月に500円まで値下がりしてしまうといった事態を避けたいので複数回に分けて購入します。

また、毎月10株購入するといった定量購入より、毎月1万円ずつ購入するといった定額購入の方が平均買付単価を安く抑えることができます。

ドルコスト平均法のメリットとデメリット

メリット

ドルコスト平均法のメリットとして次の3つがあります。

- 平均取得単価が下がる

- どのタイミングで購入するかの判断をしなくていい

- 時間分散ができる

それぞれ見ていきましょう。

平均買付単価が下がる

価格が高いときには少なく、安いときには多く購入することになるため、毎月一定量を買う定量購入よりも、結果的に買付単価を抑えることができます。

どのタイミングで購入するかの判断をしなくていい

本来ならば高い時は買わない方がいいのですが、いつが高いのか、それとも安いのか、事前には誰にも分かりませんよね。

それを的確に当て続けることは、ほとんど不可能です。

ドルコスト平均法は「定額購入」することがポイントで、価格が高かろうが安かろうが関係なく、「一定の金額で購入を続ける」ので、タイミングを判断する必要がなくなります。

時間分散できる

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。

時間分散することで高値づかみのリスクを減らすことができます。

デメリット

ドルコスト平均法のデメリットは次の3つがあります。

- 購入するたびに手数料がかかる

- 一方向に動く相場ではパフォーマンスが悪い

- 短期的な利益獲得には向かない

それぞれ見ていきましょう。

購入するたびに手数料がかかる

一回でまとめて購入すれば手数料を抑えることができますが、複数回に分けて購入するのでその分手数料がかかることになります。

一方向に動く相場ではパフォーマンスが悪い

上がり続けたり、下がり続けたりするような一方向に動く相場の場合、パフォーマンスが悪化します。

ずっと上がり続けるような上昇局面の場合は、最初のほうの安いときに多く購入すれば大きな利益を出すことができます。

また、下がり続けるような局面で買い続けると損が膨らんでいくことになります。

ドルコスト平均法は高くても安くても一定額買うので、適切なタイミングで適切な量を買い付けるのに比べるとパフォーマンスが下がることに。

定期的に購入するドルコスト平均法は買うタイミングを判断する必要がないのですが、それが裏目に出ることがあるわけですね。

短期的な利益獲得には向かない

時間を分散して長期的な視点で購入し続けるので、ドルコスト平均法は短期で利益を出すような性質のものではありません。

相場環境を見ながら短期で売買する投資方法ではなく、長期での利益獲得を狙う手法なので、短期的には利益を出すことには向いていません。

ドルコスト平均法による具体的な運用方法とどういった人向けか?

ドルコスト平均法の具体的な運用方法

ドルコスト平均法は長期的に投資信託の積立投資で運用するのが一般的です。

証券会社にもよりますが、投資信託は一万円ぐらいから購入することができるので、個人投資家は多くの場合、投資信託でドルコスト平均法を実践することになります。

ドルコスト平均法はどんな人に向いているのか?

次の3つのタイプの人に向いている手法です。

- 投資の初心者

- どのタイミングで購入するか判断に困る人

- 値動きに一喜一憂してアツくなって失敗してしまう人

- 忙しくて情報収集や相場環境をチェックできない人

- 投資にあまり時間を使いたくない人

- 長期的に安定した利益を確保したい人

積立投資の設定をしておけば、自動的に毎月決まった日に定額で投資信託が購入されるので、相場環境に一喜一憂するといったことはなくなります。

まとめ:ドルコスト平均法は高値づかみのリスクを減らす方法

この記事ではドルコスト平均法について次のことを書きました。

- 高値づかみのリスクを減らすことができる。

- 平均取得単価を抑える効果がある。

- 購入するタイミングに迷わなくなる。

- 購入するたびに手数料がかかってしまう。

- 一方向に動く相場ではパフォーマンスが低い。

- 投資初心者、忙しい人、投資にあまり時間を使いたくない人、長期的に安定した利益を確保したい人に向いている手法。

プロのトレーダーでない限りは、なかなか投資に時間を割けないと思いますし、相場が気になり始めると、仕事も手につかなくなってしまいます。

ドルコスト平均法は長期投資と相性のいい手法です。長期的に資産形成を狙う方は取り入れてみてください。