そういった疑問をお持ちではありませんか?

そこでこの記事では、現役世代が余裕のある老後生活を送るためにはいくらぐらい必要で、どうやって資産形成するかについてを書きます。

具体的には次の順番にご紹介していきます。

- ゆとりのある老後生活のために必要な資産は?

- 年金はどれぐらい貰えるの?

- 余裕のある老後生活に必要な資産を形成するには?

3分くらいで読めますし、老後のための資産形成に漠然とした不安がある方は、まずはご一読を!

老後にはいくらぐらいのお金が必要?

日本生命が老後の生活についてのアンケート調査を行いました。

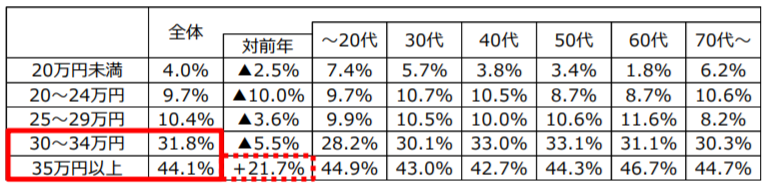

「夫婦2人がゆとりある老後生活に必要な生活費(一ヶ月あたり)はいくらか?」の質問に対して、「35万円以上必要」が一番多い44.1%という結果になりました。

引用:

引用:切り詰めたらもっと少ない額でも大丈夫だと思いますが、ある程度ゆとりのある生活となると夫婦2人で月に35万円ぐらいは必要と多くの人が思っているようです。

そういった老後生活を送ろうとした場合、実際にはどれぐらいの蓄えをしておく必要があるのでしょうか?

計算してみましょう。

仮に60歳で定年して、それ以降は労働収入が途絶えるとします。

多くの人は平均寿命±10歳ぐらいまでは生きると思うので、短く見積もって人生の最後にキャッシュアウトは避けたいので、90歳まで生きるとします。

35万円 x 12ヶ月 x (90歳 - 60歳) = 1億2,600万円

ゆとりのある生活をしようとしたら、一億円以上は定年までに蓄えて置く必要があるわけですね。

年金ってもらえるの?

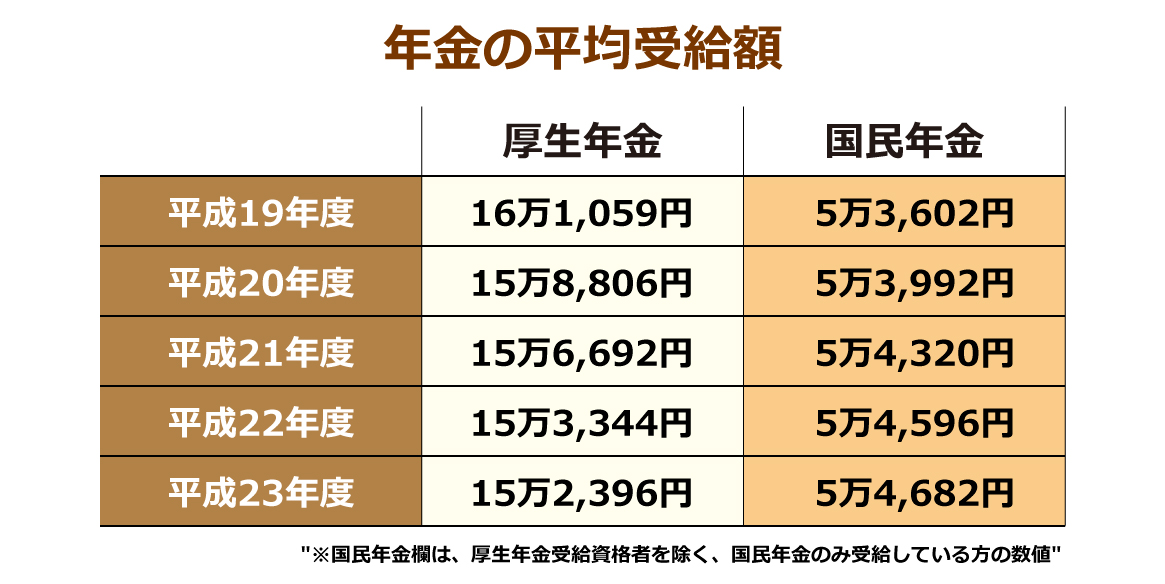

老後にもらえる年金。実際はどのぐらいもらえるのでしょうか?

最近の傾向は次のようになっています。

引用:みんなの介護

引用:みんなの介護

国民年金だけだと5万円程度なので、年金をあてにして蓄えを怠ると生活は厳しくなりそうですね。

しかも、ここから受給額は下がり、受給開始年齢は上がる可能性が高いです。

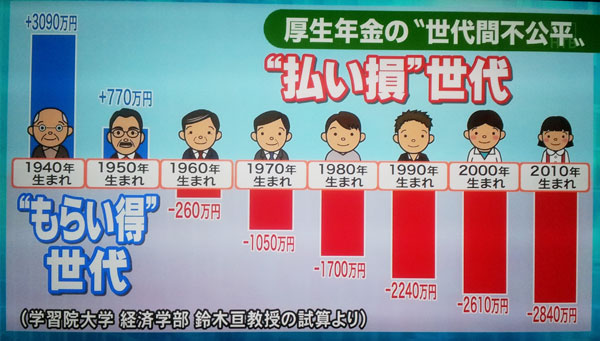

また若い人の中には、「年金を払っても、自分たちの世代は実際にもらえるの?」といった疑問を持っている人も多いと思いますが、学習院大学の鈴木教授の試算結果は次のようになっています。

1960年頃より前に生まれた世代は、払った分より多くの年金を受給できますが、それ以降については払い損する世代と見込まれています。

薄々気付いていましたが、金額にすると結構リアルですよね。

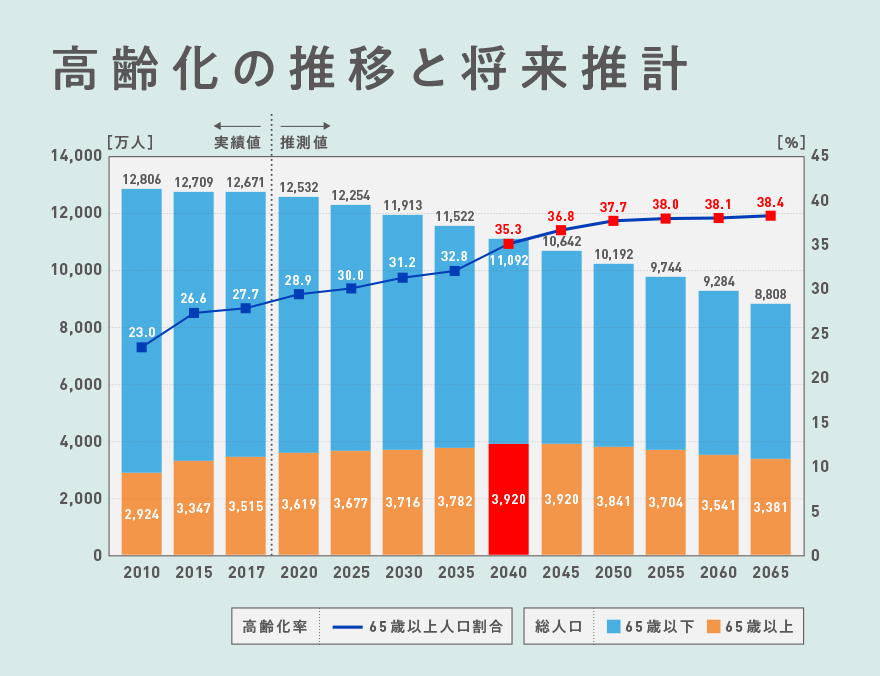

内閣府が発表した「高齢社会白書」では、2040年代には高齢者が約4,000万人となり、3人に1人が高齢者になります。

若い世代の負担が大きくなるのも仕方がない人口ピラミッドですね。

基本的には年金は貰えないと思っておいたほうがいいでしょう。期待して貰えなかったというよりも、貰えたらラッキーぐらいと考えたほうがいいと思います。

国民年金はすべての国民が対象で、20歳~60歳未満の方が加入する保険制度です。

日本国籍の有無に関わらず、日本に住んでいる人すべてに納付する義務があります。

将来年金を貰えなさそうだから、年金を納付しないという人がたまにいますが、年金を納付するのは義務なのでちゃんと納付しましょうね。

余裕のある老後を送るための対策は?

以前のように国からの年金で老後の生活は安心というわけにはいかないので、現役世代は自分たちで資産形成に取り組む必要があります。

しかも一億円程度を蓄える必要があるので、かなり計画的に取り組む必要があるわけですね。

少し前までは退職金をあてにできましたが、今では退職金も確実に貰えるわけでもありません。

余程の高給取りでない限りは、サラリーだけで一億円を貯めることは厳しいと思います。教育費や親の介護費がかかる可能性もありますし。

必然的に次の2つをすることになるでしょう。

- 副業(複業)

- 投資

できるだけ本業と複業で多くのキャッシュを作って、投資に回すといった流れが必要になってきます。

投資は複利でお金が増えていきますし、年を取ってからの初めての投資はリスクも伴うので、できるだけ早くに投資を始めるのがオススメです。

まだ証券口座を持っていない人はまずは口座開設から始めてみてください。

まとめ:できるだけ早めに資産形成の計画を立てる

この記事では次のことを書きました。

- ゆとりのある老後生活のためには夫婦で一億円以上必要

- 年金はもらえないと思っておいたほうがいい

- 1960年以降に生まれた人は、年金の払い損世代

- 国からの年金は期待できないので、自分で資産形成をする必要がある

- できるだけ多くのキャッシュを稼いで投資に回すことが資産形成の近道

老後のための資産形成は、親の世代とは全く違った方法を取る必要があります。

会社で真面目に勤め上げれば老後は安泰といった時代ではないので、個人で資産形成に取り組む時代になりました。